Całkowita kwota a całkowity koszt pożyczki chwilówki ? czym się różnią?

artykuł sponsorowany

10:28, 29.05.2020

Aktualizacja: 05:04, 20.10.2025

Dzięki Internetowi pożyczenie pieniędzy nie jest dziś dużym problemem. Warto jednak poświęcić nieco uwagi na wyszukanie najkorzystniejszej oferty. Należy przy tym sprawdzić całkowity koszt chwilówki i nie mylić go z całkowitą kwotą pożyczki.

Na jaki cel zaciągane są najczęściej pożyczki? Z tym bywa różnie. Wszystko zależy od rodzaju pożyczek. Najpopularniejsze na rynku pozabankowym chwilówki są najczęściej przeznaczane na bieżące potrzeby. Na przykład na czynsz i opłatę rachunków za media pieniądze pożycza 10% Polaków, a na codzienne wydatki – 8%. To wynika jednak ze specyfiki chwilówek.

– Pożyczki krótkoterminowe, jakimi są chwilówki, to rodzaj zastrzyku finansowego, który ma wesprzeć domowy budżet w chwilowych trudnościach finansowych. Takiej pożyczki zwykle nie przeznacza się na finansowanie dużych i kosztownych przedsięwzięć, chyba że to ma być dopłata niewielkiej, brakującej kwoty – zwraca uwagę ekspert marki Vivus.pl. – Dużą zaletą chwilówek jest ich dostępność przez Internet. Przykładem jest firma pożyczkowa Vivus, która udostępnia swoją ofertę całkowicie online. Dzięki temu można załatwić wszystkie formalności bez wychodzenia z domu, wygodnie i bezpiecznie – dodaje ekspert.

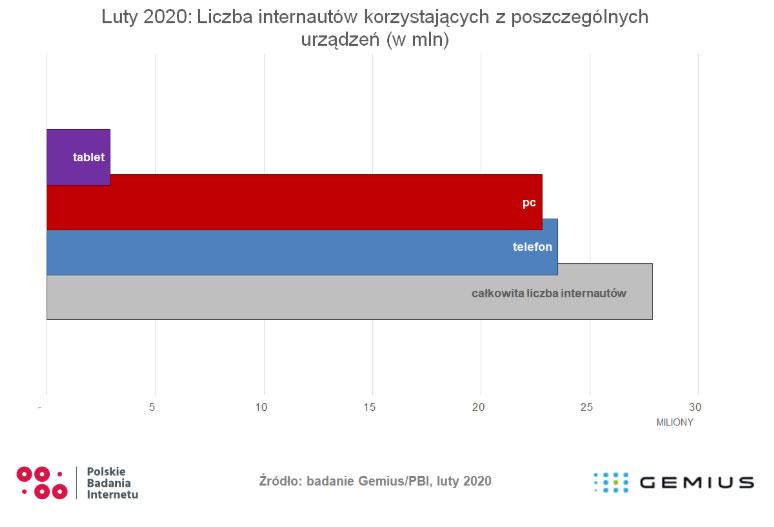

Zważywszy na to, że już niemal 28 mln Polaków korzysta regularnie z Internetui, nie powinno dziwić, że coraz więcej firm pożyczkowych udostępnia swoją ofertę online i to nie tylko na stronach dostosowanych do przeglądania na komputerach, ale i dedykowanych urządzeniom mobilnym. Bardzo wielu Polaków pożycza bowiem pieniądze za pomocą smartfonu.

Ta wygodna dostępność chwilówek przez Internet sprawia jednak czasami, że konsumenci zaciągają pożyczki bez zastanowienia. Do tego nie wszyscy mają odpowiednią wiedzę, żeby właściwie przeanalizować dostępne oferty. Kłopot sprawia na przykład odróżnienie całkowitej kwoty chwilówki od całkowitego kosztu chwilówki. W naszym artykule wyjaśnimy zatem te dwa terminy.

Całkowita kwota chwilówki

Jednym z pojęć, które pojawia się w umowie pożyczki, jest całkowita kwota zobowiązania. Wiele osób sądzi, że ta suma pokazuje, ile będą musieli oddać pieniędzy, gdy nadejdzie termin spłaty pożyczki. W rzeczywistości jednak chodzi o coś zupełnie innego. Najlepiej pokazać to na przykładzie.

Przyjmijmy, że konsument chce pożyczyć 1000 zł i w tym celu zaciąga chwilówkę, wybierając w kalkulatorze pożyczki na stronie www firmy pożyczkowej taką właśnie kwotę. Gdy chwilówka zostanie przyznana, na umowie pożyczki pojawi się 1000 zł jako całkowita kwota pożyczki. Przez ten termin rozumie się zatem kwotę kapitału, jaki pożycza klientowi firma pożyczkowa.

Warto tutaj odwołać się do ustawy o kredycie konsumenckim, pod którą podlega pożyczka pozabankowa. W art. 5 pkt 7 pojawia się definicja całkowitej kwoty kredytu (pożyczki). To „maksymalna kwota wszystkich środków pieniężnych nieobejmujących kredytowanych kosztów kredytu, które kredytodawca udostępnia konsumentowi na podstawie umowy o kredyt, a w przypadku umów, dla których nie przewidziano tej maksymalnej kwoty, suma wszystkich środków pieniężnych nieobejmujących kredytowanych kosztów kredytu, które kredytodawca udostępnia konsumentowi na podstawie umowy o kredyt”. Zatem całkowita kwota kredytu to suma, którą otrzymamy od instytucji finansowej udzielającej nam kredytu lub pożyczki.

Całkowity koszt chwilówki

Przejdźmy teraz do drugiego terminu, czyli do całkowitego kosztu pożyczki. Znowu warto odwołać się do ustawy o kredycie konsumenckim, która w art. 5 pkt 6 definiuje całkowity koszt kredytu (pożyczki) jako „wszelkie koszty, które konsument jest zobowiązany ponieść w związku z umową o kredyt (pożyczkę)”. Dalej ustawa wymienia te koszty – odsetki, opłaty, prowizje, podatki i marże, a także koszty usług dodatkowych (np. ubezpieczenie) z wyjątkiem opłat notarialnych. Zatem pod określeniem „całkowity koszt chwilówki” trzeba rozumieć wszystkie koszty i opłaty, jakie nalicza firma pożyczkowa za pożyczenie kapitału klientowi. Należy podkreślić, że koszty te muszą zostać jasno przedstawione pożyczkobiorcy jeszcze przed podpisaniem przez niego umowy pożyczki.

Warto dodać, że konsument może się jeszcze spotkać z określeniem „całkowita kwota do zapłaty”. To pojęcie również znane z ustawy o kredycie konsumenckim. Mowa o nim w art. 5 pkt 8 tej ustawy. Całkowita kwota do zapłaty to po prostu suma całkowitego kosztu chwilówki i całkowitej kwoty chwilówki.

Jak obliczyć całkowity koszt pożyczki?

Skoro wiadomo już, czym jest całkowity koszt chwilówki, pojawia się pytanie, czy konsument może samodzielnie obliczyć ten koszt. Oczywiście, że tak. Wystarczy do tego kartka papieru i długopis. Następnie należy wejść na stronę internetową firmy pożyczkowej. Tam korzystamy z kalkulatora pożyczkowego, jaki udostępnia każdy pożyczkodawca w swoim serwisie. Wybieramy kwotę chwilówki, jaka nas interesuje, oraz okres jej spłaty. Wraz ze zmianą parametrów pożyczki w kalkulatorze pojawiają się pod nim aktualne wyliczenia. Wystarczy odszukać całkowitą kwotę do zapłaty i odjąć od niej kwotę chwilówki (całkowita kwota pożyczki). W ten sposób otrzymamy całkowity koszt za pożyczenie pieniędzy od danego pożyczkodawcy.

Chwilówka może być skutecznym wsparciem domowego budżetu w przejściowych trudnościach. Zanim jednak podpiszemy umowę pożyczki, należy dokładnie przeanalizować jej parametry, a szczególnie koszty związane z pożyczeniem pieniędzy.

(artykuł sponsorowany)